投資觀點 - 中國經濟穩中求進

持續增長是資本市場投資的根本,中國作為世界第二大經濟體,具備其他國家無法比擬的巨大規模和增長潛力。但影響中國投資吸引力的關鍵,或者說資本市場最關注的問題就是中國的債務問題,尤其是海外投資者;他們擔心中國債務和槓桿快速的上升,不僅會拖累經濟增長,更可能會引發系統性金融風險。

所以我們非常認同中國政府將政策定調為穩中求進,積極面對債務問題,推動改革,去槓桿,防風險。今年以來,中國經濟延續了去年下半年以來穩中向好的態勢,為債務風險防控提供了支持;更重要的是政府在過程中展現的決心和執行力,這些對投資香港市場有著非常積極正面的作用。

中國經濟穩中求進

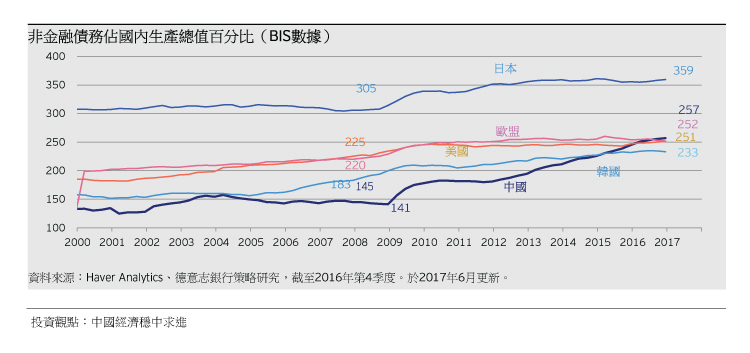

負債上升速度令人擔憂,但整體負債規模不高

相比其他國家,中國債務的總規模並不算大,目前是國內生產總值(GDP)的2.5倍,與美國、歐盟、韓國的水平相當,比日本的3.8倍低。但是,債務上升的速度的確值得警惕;08年金融危機以來,政府為了刺激經濟,增加信貸,總槓桿率從2008年GDP佔比141%躍升至目前的256%。雖然從債務結構來看,中央政府和家庭的槓桿率一直處於低位;但企業的槓桿在不斷上升。但債務問題的核心在於三方面:國有企業,地方政府和與影子銀行。

國有企業: 供給面改革已見成效

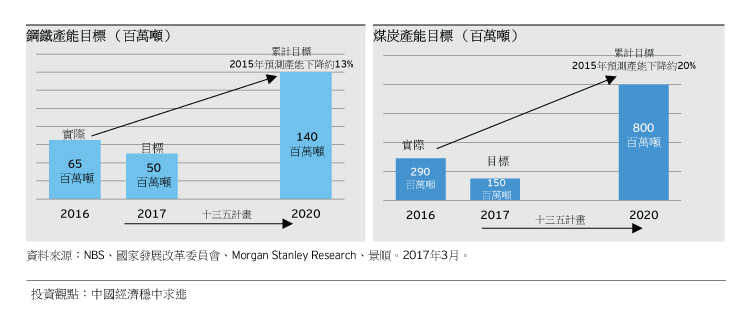

針對國有企業債務高企的問題,政府在確保增長的前提下,通過供給面改革,讓國有企業削減過剩產能,淘汰落後產能,推動企業兼併重組;我們看到這樣的措施在很多行業落實執行,像是水泥,製藥,火電,能源行業等等。尤其是針對鋼鐵和煤炭行業,政府更是設定了量化的目標。2016年鋼鐵和煤炭行業去產能超額完成,今年要再壓減鋼鐵產能至5000萬噸左右,退出煤炭產能1.5億噸以上。

通過在需求和供應兩方面共同努力,改革的成效已經顯現。商品價格復蘇,生產者物價指數(PPI)回升,國有企業利潤上漲。我們預計,隨著改革的推進,國企的債務和槓桿將得到控制,償債能力可以提升;有利於降低系統性風險。

地方政府 : 政府逐步向“PPP1”模式過渡

其次,在針對地方政府債務方面,通過PPP模式的引入和專案的簽訂實施,可以分擔地方政府的融資需求,地方政府債務預計將得到有效控制,償債壓力將可以緩解。而且由於私人部門的參與,我們認為這些基建專案的運作將會以盈利為導向,變得更為高效。

至今為止,已公佈的PPP項目有11,260個,承諾投資總額達到13.5萬億元,其中百分之16.5的專案已展開。 同時PPP專案集中在推進城市化進程,這也將有利於進一步釋放國內需求潛力,推進中國經濟轉型和穩定增長。

影子銀行 : 貸款有所放緩,但仍需對該行業進行監管

最近幾年,影子銀行信貸的增速遠遠超過傳統貸款。但影子銀行缺乏適當的監管,他們的快速擴張會影響金融體系穩定。所以政府引入宏觀審慎評估體系(MPA)進一步加強監管。對銀行表以外、非標準化債權資產以及同業業務收緊監管,抑制不合理的信貸增長,所以看到近期影子銀行貸款有所放緩。

金融監管將越來越嚴格,自從2016年引入宏觀審慎評估體系(MPA)後,後續還有更多監管政策的推出和落實,影子銀行規模增長的勢頭將會受到有效控制。

總結以上所說,對於中國經濟,通過供給面改革、PPP和MPA的這一整套政策的推出執行,我們可以明顯看到政府政策的一致性和全面性,以及政府去槓桿的決心,所以我們相信改革將會有效控制系統性風險。因此有利於減輕海外投資者對中國經濟和股市的疑慮,增強他們的投資中國市場信心。

港股通為內地投資者帶來新投資機會

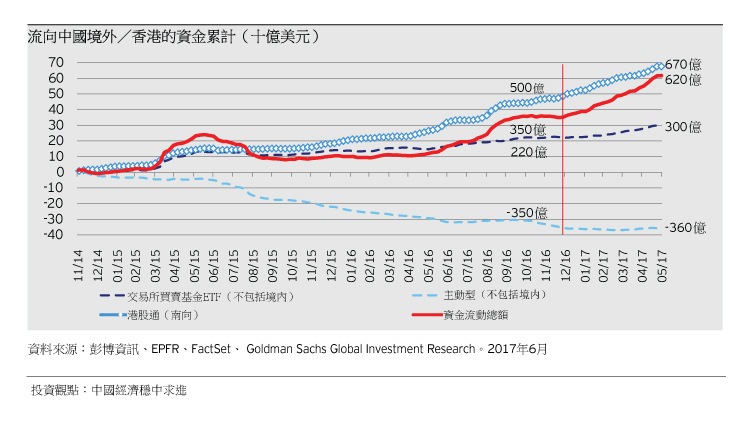

2014年滬港通開通後,北水南下,內地資金對香港市場的影響越來越明顯。到今年2月為止,通過滬港通南下的資金累計有570億美金,完全抵消同期大約有350億美金流出主動型基金的影響,顯見南下資金對港股市場流動性的補充和穩定有著重要的作用。

內地資金比例在最近幾年明顯提升,不僅利好香港市場的流動性,而且令香港的投資者結構變得更為多元化。內地投資者對中國政治經濟的理解會比海外投資者更為透徹,這也有利平衡市場投資情緒。

我們預計南下資金會越來越多。中國保險公司在2016年9月才獲批投資港股通;加上深港通在2016年末剛啟動,南下資金將對香港市場的重要性日益增加。可以看到目前滬港通和深港通南向資金成交佔香港市場總成交接近8-10%,上升趨勢明顯。

港股通也給內地投資者帶來投資機會。北水南下剛開始瞄準的是A/H股價差,有不少資金流入A/H雙重上市的公司; 但我們認為未來南下資金將會流入未有於A股上市的中國龍頭企業,比如汽車零件、零售消費、互聯網,電訊等板塊都不乏優質股票。這些公司擁有良好的基本因素,穩健的財務和派息政策。值得注意的是,香港市場的高股息率也會是吸引南下資金的一個重要原因。

人民幣貶值的預期也是推動北水南下的一部分因素, 但我們認為這只是一小部分原因;在H股上市的優質公司才是最大的投資亮點。相對A股公司而言,港股上市的公司在公司管治、資訊披露等方面與國際較為接軌,有一定的優勢。而且,單是A股或H股,都不足以代表中國經濟;通過投資H股,內地投資者可以接觸到未有於A股上市的龍頭企業。也就是說,就算是貶值預期的逆轉,港股上市的優質公司仍非常具有投資價值。值得一提的是優質的公司在港股的估值仍然比A股便宜。若以MSCI中國指數來看,其估值仍具吸引力,截至今年5月底止,預估市盈率12.9倍,在長期平均估值水平徘徊;而預估市帳率約1.6倍,低於長期平均。

1PPP – Public Private Partnership, 政府和社會資本合作(PPP)模式

除非另有說明,所有數據均來自景順。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行。