歐洲股市展望 - 2016年1月

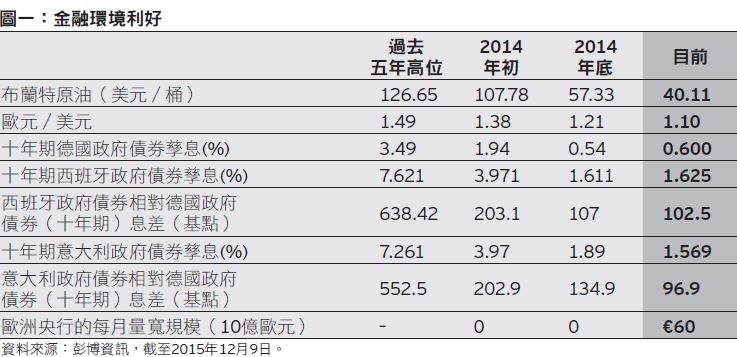

在2015年,原油價格回落和中國經濟放緩,令不少投資者感到憂慮,導致環球股市起伏不定。然而,展望2016年,金融環境非常利好,我們認為歐洲股市前景樂觀:與去年或過去五年相比,歐元匯率及資金成本均有所下跌(圖1)。此外,油價急跌亦導致一眾能源公司估值吸引,明智的投資者不能錯過有關投資機會。

於歐洲追求收益

多個歐洲國家落實利好的改革措施,有助投資者重建信心。意大利的例子正好說明這點,當地政府迅速作出行動,以落實勞工市場改革和國會改革等政策,有助提升市民的信心,舉例說,當地的按揭和就業數據已開始轉佳。從宏觀層面來看,許多範疇的需求壓抑已久,包括企業和個人需求,原因是過往數年的金融危機和歐債危機,拖累消費及投資跌至甚低水平。在過去六、七年,歐洲市場幾乎完全拒絕消費和投資,但隨著信心回升,上述情況可望結束。

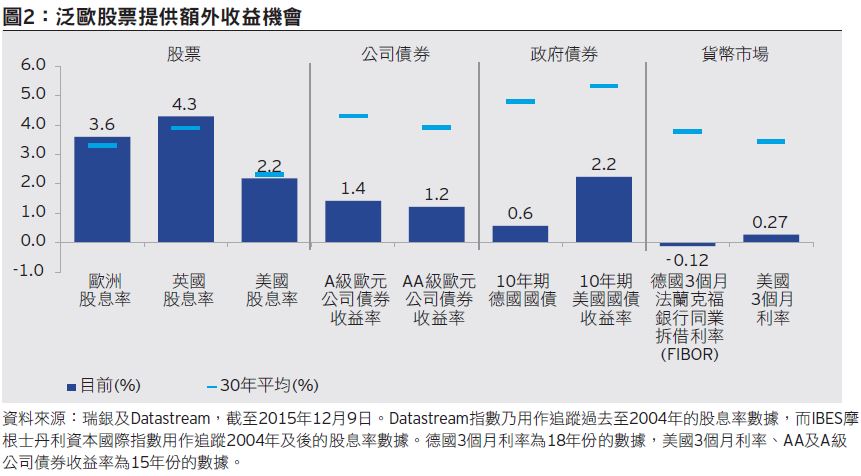

鑑於投資者重建信心,加上需求壓抑已久,歐洲企業更願意向投資者分派股息。從收益角度而言,歐洲是值得注視的市場,綜觀股市地區,歐洲確實表現出眾。事實上,歐洲大陸和英國為僅有兩個錄得股息率高於30年平均值的地區(圖2),其餘各股市都低於有關水平。綜觀其他資產類別,這個觀點亦成立,例如定息市場的孳息遠低於30年平均值。因此,投資者於尋求收益時,應考慮表現突出的歐洲地區。

能源公司的資本紀律改善

除了估值吸引,資本紀律亦是歐洲能源股吸引我們的原因。油價高企時能源業的經營狀況,能源公司管理層的資本紀律欠佳,因為當時是富裕時期,企業輕易對全球各地的新項目投入大量資金。然而,油價於2015年下半年急跌後,公司管理層質素有所改善。

油價和石油公司之間,畢竟存在顯著差異。投資石油公司時,我們並非只著重油價,亦會考慮其他眾多因素。在2015年第四季,我們察見能源業,出現若干高級管理層變動,令企業愈加聚焦於資本紀律,並更專注於成本、資本開支和投資紀律。實際上,油價高企不會使能源公司格外受惠,因為有關行業正需要有紀律的管理。雖然目前油價偏低,但我們預期油價走勢不會出現V型反彈,並重返先前高位。隨著資本紀律持續改善,有關公司的可用現金將逐步增加,經過一段時間後,可用現金的水平將較市場預期充裕。市場可能忽略上述短期因素,並完全聚焦於布蘭特原油的最新走勢,但我們是專注於長線的投資者。

金融業亦看似吸引。我們認為企業的中期盈利仍有改善空間,而與歷史數據相比,有關公司的估值似乎極低。此外,有跡象顯示歐洲銀行業目前有意改善營運。根據歐洲央行近期的借貸調查,投資者正重拾借貸意欲,而銀行現時亦具備足夠的資金提供貸款。能源和金融業以外,我們避免投資於消費必需品業(相對廣泛市場),因為有關企業盈利遠高於歷史水平、被市場下調評級,而且估值非常昂貴。

雖然中國經濟放緩,但歐洲市場仍然吸引

我們十分重視盈利。鑑於經濟活動持續加速及趨升,我們預料歐洲(英國除外)地區的盈利增長可觀。就估值而言,在盈利顯得相對受壓的情況下,市場的預期市盈率已重返長期平均水平。因此,雖然外部不明朗因素帶來影響,例如中國經濟放緩,但我認為市盈率的「市」價部分並沒有問題,而「盈」利部分則可望好轉。

我們察見中國經濟放緩已有一段時間,而多家歐洲企業於展望前景時,已參考有關情況。因此在某程度上,歐洲預測已反映中國增長放緩的情況。另一點要注意的是,雖然中國是歐洲的重要貿易夥伴,但投資者仍須留意整體情況。例如,經常被認為與中國經濟最密切的德國,其輸往荷蘭的出口實際上多於中國。在此情況下,只要中國經濟增長保持或接近現有水平,以及未有步入衰退,則歐洲當地情況對歐洲股市走勢更為關鍵。現時,歐洲的環境維持穩健。

重要訊息

本文件的某些內容可能並非完全陳述歷史,而屬於「前瞻性陳述」,其中包括對收入、收益率或回報率或未來業績目標的預計、預測、預估等。這些前瞻性陳述基於某些假設,本文件對其中部分假設作出說明。實際情況難以預測,可能與假設情形大不相同。本文件中包含的所有前瞻性陳述均基於本文件所署日期的當時可獲得的信息,景順沒有義務更新任何前瞻性陳述,因此無法保證預估的回報率或預測結果可以實現,亦無法保證前瞻性陳述會成為現實,或者實際回報或業績不會嚴重低於呈示的資料。

所呈示的一切資料均按據信可靠且最具適銷的信息來源編製,但無法保證其準確性。所有投資均包含相關內在風險。請在投資之前獲取並仔細審閱所有財務資料。本文件中表述的意見基於當前市場條件,如有變動恕不另行通知。這些意見可能不同於其他景順投資專家的看法。

倘若在某個司法管轄區內向任何人士提出要約買賣或要約招攬買賣任何證券或投資工具,或者參與任何交易策略屬於未經授權或違法行為,則本文件不構成該等要約或要約招攬。倘若在某司法管轄區內派發本文件屬未經授權或違法行為,則不得向居住在該司法管轄區的零售客戶派發本文件。作出投資決定時,不應當將本文件視為唯一依賴因素。禁止向任何未經授權的人士傳播、披露或散發本文件的全部或任何部分內容。

除另有說明,所有數據都來自景順,截至2015年12月30日。

分發限制

香港

本文件僅提供予香港投資者,僅供參考用途,且並非認購基金股份的邀請或構成購買或出售任何金融工具的要約。嚴禁派發、披露或公佈本文件

所有或任何部分予任何未經授權人士。

中華人民共和國

不得在中華人民共和國(簡稱「中國內地」)境內直接或間接發佈本文件,除了本地監管機構批准,且獲授對外外匯投資額度的某些特定主權財富基金及/或合格境內機構投資者。本文件或其中包含的任何信息不構成在中國內地境內發售任何基金或證券的要約。本文件並未且不會經中國內地境內的任何相關政府機關批准、核實和登記,因此不得提供給中國內地境內的公眾或者用於在中國內地境內認購或發售任何基金或證券的任何要約相關目的。本文件或者其中包含或容納的任何信息不構成在中國內地境內發售任何基金或證券的要約或者購買任何基金或證券的要約招攬。收到本文件的人士有責任取得所有相關中國內地政府機關給予的政府批准、核實、許可或登記,並遵守所有相關的中國內地法規。

本文件在下列國家╱地區刊發:

•在香港,由景順投資管理有限公司(Invesco Hong Kong Limited)刊發,地址:香港中環花園道3號,花旗銀行大廈41樓。