亞洲透視: 當美國聯儲局收緊政策時,亞洲處於較佳位置 - 2015年第2季

陳柏鉅,

首席投資總監, 亞洲區(日本除外), 景順投資管理

當美國聯儲局收緊政策時,亞洲處於較佳位置

貨幣及財政狀況轉佳,有助減少蔓延風險

美國聯儲局預料將於年內加息。現時,市場普遍預期當局,將於9月或以後採取行動。由於這是美國逾十年來,首度加息,投資者對亞洲市場的反應,以及會否導致2013年下半年的「縮減量寬恐慌」(taper tantrum)重現感到憂慮,並不令人意外。我們認為,市場出現相若反應的風險較低,源於以下數項理據。

有別於2013年的情況,目前大部分亞洲國家,更靈活實施貨幣政策,主要受惠於通脹風險偏低、外債減少和外匯儲備增長。此外,是次情況有別,亦源於歐洲央行及日本央行,實施進取的量寬政策,與聯儲局的政策方向分歧。這可望有助環球經濟,抵禦聯儲局收緊政策造成的衝擊。

2013年「縮減量寬恐慌」的情況如何?

在2013年5月,聯儲局宣布,開始縮減量寬規模或退市,觸發投資者大舉拋售所謂的「風險資產」,因此新興市場備受影響,市場投資氣氛惡化。摩根大通數據顯示,亞洲(日本除外)股票基金最終於2013年錄得170億美元的資金流出,對比2012年錄得60億美元的資金流入。在2013年5月至2013年12月期間,東南亞貨幣兌美元貶值幅度相對偏高。印尼盾下挫20%,泰銖貶值11%,而菲律賓披索亦回落8%。北亞貨幣所受的影響較小,事實上韓圜和人民幣均告升值。股市走勢與貨幣市場相若。由2013年5月至12月期間,MSCI印尼指數表現相對MSCI亞洲(日本除外)指數,跑輸33%。MSCI泰國指數落後23%,而MSCI菲律賓指數則較MSCI亞洲(日本除外)指數跑輸收18%。

為何今次的情況有別?

聯儲局結束量寬計劃至今不過數年。當聯儲局這次實際開始收緊政策時,為何亞洲市場的反應有別?儘管商品價格急挫,促使通脹風險有限,足以令情況截然不同,但其他基本因素,亦說明現時亞洲的狀況優於2013年。

鑑於各地區和國家的相關因素不同,故新興市場因個別國家而反應各異的機會大於過往,而決定市場反應的關鍵因素,在於經濟體系的實力、外國投資比重及投資者,對當地政策靈活性的信心。

外匯儲備增長︰綜觀2013年「縮減量寬恐慌」期間的所謂「脆弱五國」(Fragile Five,即土耳其、印度、巴西、印尼及南非),各國在2013年後採取的措施顯著不同。印尼和印度已提高外匯儲備約25%,而其他國家的外匯儲備,則維持不變。此外,投資者對印度和印尼的改革和政策大綱,更具信心。中國的外匯儲備為全球最大,總額達3.7萬億美元,而十個亞洲(日本除外)國家中,有七個國家的外匯儲備超越美國。

靈活放寬貨幣政策︰有市場人士憂慮聯儲局加息周期可能局限亞洲區內放寬貨幣政策。然而,有別於過往的情況(包括2013年),區內通脹風險溫和,為不少央行在必要時放寬政策預留空間。按現時狀況來看,在十個亞洲(日本除外)經濟體系中,有九個市場的生產物價下降;六個市場的消費物價指數通脹低於1.5%。過往的部分例子顯示,亞洲通脹偏高,阻礙央行放寬政策以支持經濟。這正是1994年的情況,當時資產價格攀升,促使通脹急升。然而,預料現時亞洲通脹維持偏低,主要是由於商品價格疲弱,加上經濟復甦處於初段及主要國家持續計劃推行結構性改革。

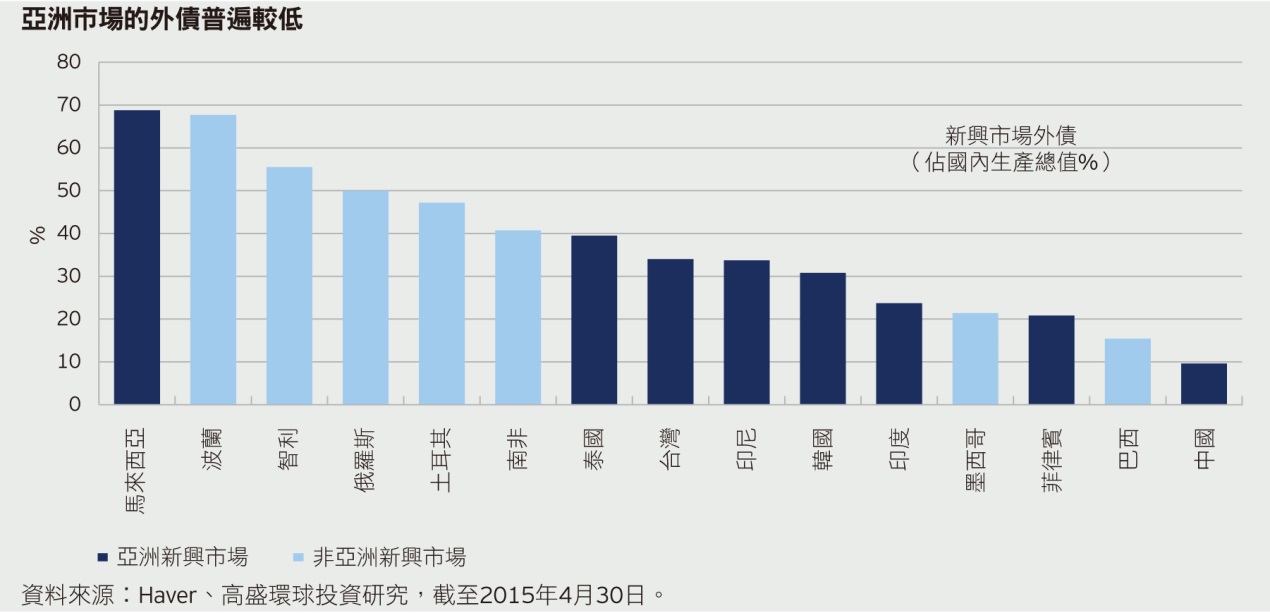

債務狀況︰過往當美國利率上升時,投資者傾向把現金轉投美國資產,減少風險較高的發展中市場持倉。外國投資者,對當地貨幣債券持量偏高的國家,僅限於印尼及馬來西亞。另一方面,大幅依賴海外融資,可增加國家受融資和貨幣風險影響的程度。除香港、新加坡(兩地貨幣與美元掛鈎)及馬來西亞外,如下圖所示,亞洲國家的外債,遠低於大部分非亞洲新興市場。

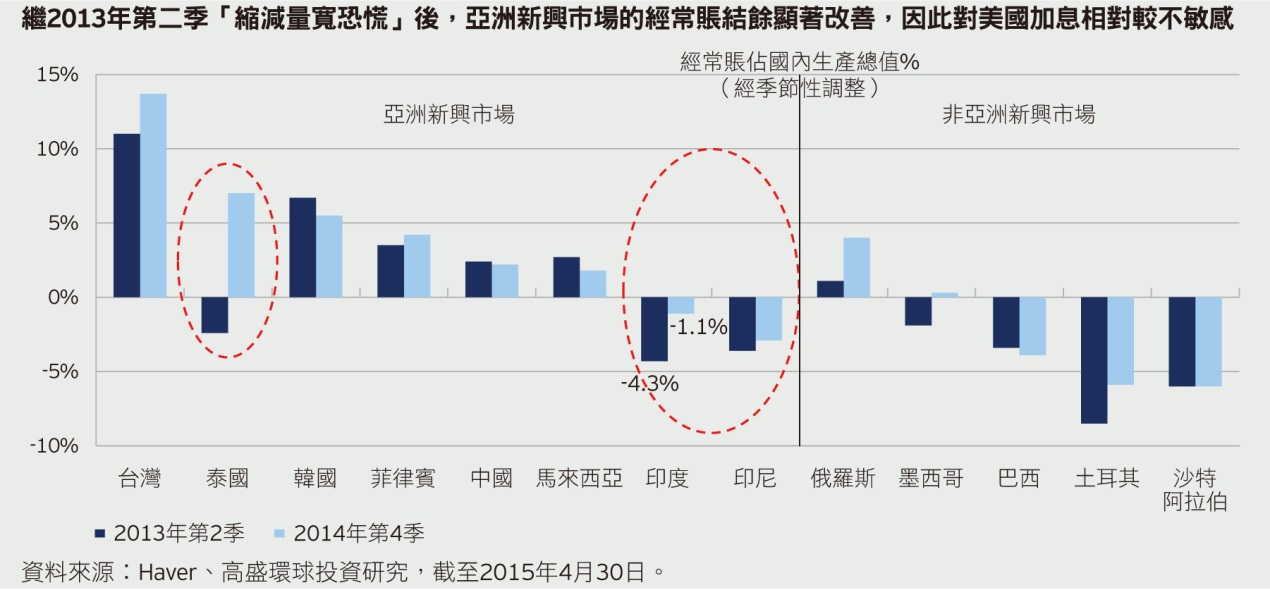

亞洲錄得經常賬盈餘︰繼美國在2013年下半年結束量寬後,亞洲的經常賬結餘,已見顯著改善。在2013年,印度、印尼及泰國面對龐大赤字。印度和印尼的目前狀況依舊。然而,印尼的經常賬赤字,已由佔國內生產總值的-3.2%,收窄至-2.9%,而印度的經常賬赤字,則從2012年佔國內生產總值的-4.3%,回落至-1.1%。按目前情況來看,在十個亞洲(日本除外)經濟體系中,有八個市場,錄得經常賬盈餘。

美元走強的狀況回軟︰德國政府債券孳息上升,加上市場憂慮美國經濟在過去數月,引致美元兌主要貨幣貶值。展望後市,油價回穩及歐盟經濟跡象向好,可望提高歐盟的利率。上述情況,可能限制美元強勢。對亞洲而言,這必然成為利好消息,因美元強勢,甚少利好亞洲市場的資金流。

亞洲市場現時處於較佳位置

儘管美元早於去年7月初至今保持強勁,但亞洲貨幣表現相對優於非亞洲國家。主要動力,源自亞洲的政策和改革進程利好、經濟基本因素改善、貿易價格比率轉佳(因為大部分亞洲國家,是商品進口國)及外債減少。鑑於外匯儲備、經常賬和政策靈活性,在過去數年顯著改善,我們有信心亞洲市場處於較佳位置,可抵禦聯儲局決定加息時,短期環球投資氣氛惡化的影響。

市場概況

由於貨幣政策普遍有利增長,加上改革及商品價格疲弱,令通脹的潛在威脅受控,因此亞洲股市的前景保持正面。綜觀亞洲市場,我們繼續看好印度,因為當地政策官員推動改革,並採取措施以推動增長。鑑於香港及韓國的政策環境令人鼓舞,我們亦看好該兩個市場。儘管對中國股市來說,當地的改革及貨幣政策方向正確,但我們對其增長前景採取審慎立場,即使當局加推貨幣寬鬆政策,開始減低保持審慎的需要。台灣方面,雖然物價回落,但央行繼續維持政策不變。綜觀東南亞國家聯盟(東盟)地區,我們維持對五個國家(新加坡、馬來西亞、菲律賓、泰國及印尼)的不同展望,原因是各自的政治及宏觀經濟環境,有所不同。我們較看好菲律賓及泰國,對印尼較不樂觀,並對馬來西亞和新加坡,採取審慎立場。

中國:政策方面,中國人民銀行(人行)繼續採取措施以支持流動資金增長,而政府亦公布扶助房地產業的政策。政府改革正展現動力,有助長期增長前景向好。鑑於近期的經濟狀況利淡,加上政府致力維持約7%的增長,我們預期,當局將採取進一步的貨幣及財政行動,以支持改革及經濟。

香港:我們仍然看好香港。當地的經濟相對穩健,加上貨幣政策帶來相當支持,因此將繼續推動資產市場。此外,香港的消費物價正在上升,而零售銷售繼農曆新年期間,出現波動後於2月反彈。滬港股票市場交易互聯互通機制近期的變動令人鼓舞,刺激內地對港股的需求強勁。由於相對估值具吸引力,預料有關趨勢應會持續。

台灣:我們對台灣保持審慎。儘管物價下跌,但央行認為近期的變動僅屬短暫,故維持利率不變。當地的出口增長,因全球需求仍然波動而放緩,促使企業維持審慎。利好因素方面,台灣的勞工狀況持續改善。

韓國:我們繼續看好韓國。由於國內生產總值轉弱及定價壓力仍然相對溫和,央行決定減息。雖然生產弱勢拖累貿易狀況繼續失色,但消費卻逐漸改善。隨著南韓總理因醜聞而請辭,當地的政治狀況處於過渡階段,但持續推行各方面的改革。

印度:我們仍然看好印度。由於政府致力推行結構性改革,當地的貨幣政策維持寬鬆。氣候欠佳導致物價出現上行壓力,但預料不會影響政府施政。由於財政政策旨在重振投資周期,我們預期資本財貨的需求將會增加。受到消費相關需求及資本財貨所支持,當地的生產狀況利好。整體而言,儘管經濟復甦過程可能遇到若干阻力,但整體情況正在改善。

印尼:鑑於印尼的企業盈利,令人失望及施政複雜,我們把印尼的評級下調至中性。總統佐科(Joko Widodo)推行改革時遇到阻力,而公眾愈加不滿。儘管實現改革的進程可能需時,但外資發展正面,而製造業基礎日益增長,亦令人鼓舞。

馬來西亞:我們對馬來西亞保持審慎。近期的經濟指標繼續顯示,當地的經濟增長減速,因為油價疲弱正影響馬來西亞的財政狀況及經濟。儘管市場預期當局即將減息,但央行傾向採取觀望態度,直至經濟狀況為放寬政策提供充分理據,導致市場憧憬被推延。隨著政府準備減少補貼,財政緊縮措施正取得進展。在政策癱瘓及盈利增長失色拖累下,我們現時認為,馬來西亞的投資機會有限。

菲律賓:我們上調菲律賓的前景評級,因為當地增加投資開支和出口趨強,帶動宏觀經濟狀況改善。企業盈利可觀及基本因素正面,亦繼續為股市帶來支持。當地的汽車銷售增長強勁,顯示消費正在逐步改善。基於目前估值昂貴,我們繼續挑選估值合理的優質公司。

新加坡:我們認為新加坡的前景,較不樂觀,因為當地生產轉弱及核心通脹壓力仍然沉重。我們預期新加坡,將繼續勉力進行經濟重組,並關注其短期寬鬆貨幣政策前景,可能受限。

泰國:我們仍然看好泰國。當地若干範疇的製造業活動增強,而出口則再次略見疲弱。寬鬆貨幣政策及推延至經濟復甦後增加消費稅,將有助支持當地的消費市道。基於原材料及融資成本下跌,市場將隨著經濟逐步復甦,而展現具吸引力的投資機遇。

澳洲:我們減少澳洲持倉,因為商品價格走低肯定導致企業盈利受壓。澳洲的整體經濟增長繼續低於長期趨勢,因為其貿易價格比率轉弱。當地的企業及消費信心仍然欠佳。儘管有跡象顯示消費者正受惠於油價下跌,但不足以抵銷營商環境的弱勢。

除非另有說明,所有數據均來自景順及截至2015年5月29日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理亞洲有限公司(Invesco Asset Management Asia Limited)在香港及Invesco Asset Management Singapore Ltd.在新加坡發行。