市場透視: 每月環球展望 - 股票較環球債券更具吸引力- 2015年10月(涵蓋2015年9月)

環球展望

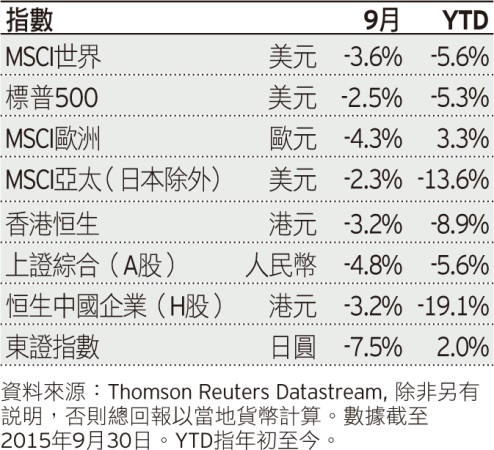

繼8月份表現反覆後,股市波幅延續至9月份。儘管環球股市於月內最後一天造好,但最終低收,只有少數市場例外。9月份的跌勢導致環球股市錄得2011年歐元區危機以來最疲弱的季度表現。

相比環球債券,股票估值仍然較為吸引。然而,我們認為市場確實存在風險,短期的周期性挑戰不容忽視。就地區配置而言,我們偏好成熟市場多於新興市場。

美國

- 美國股市於9月份受困,只有消費必需品和公用事業帶來正回報,有關行業的派息率偏高,故普遍被投資者視為「避險」資產。

- 我們繼續看好美國經濟增長的前景。隨著美國聯儲局仍傾向於不久將來加息,利率邁向正常化的可能性甚高,預料美元可望維持強勢。

歐洲(包括英國)

- 歐洲工業生產為市場帶來驚喜,但整體通脹依然偏低。歐洲央行注意到有關情況,並重申若通脹及就業仍然呆滯,不排除加推貨幣刺激措施。英國通脹繼續持平,因此當地於短期內加息的機會不大。

- 預料貨幣政策寬鬆和歐元疲弱,將帶動企業盈利上升。不少經濟指標仍顯示經濟狀況轉佳,特別是出口應受惠於貨幣貶值,有助歐元區重拾競爭力。我們頗為看好歐洲股市。

亞太區(除香港、中國及日本外)

- 亞洲股市在9月表現好淡紛呈,主要源於中國經濟放緩、商品價格偏低及投資者憂慮聯儲局實行加息政策。

- 綜觀亞洲地區,政府繼續推行寬鬆貨幣政策將支持經濟增長,但同時可能導致貨幣略為貶值。隨著結構性改革持續,政府亦可能擴大寬鬆措施的規模以支持區內增長。

香港和中國(A股和H股)

- 中國經濟減速的情況遜於預期,導致當地股市下跌。內地經濟前景未明,促使港股走低。

- 我們估計中央政府將繼續透過財政及貨幣政策工具達致其增長目標。然而,預料結構性改革將令經濟增長受壓,因此我們認為投資者需時重拾信心。

日本

- 宏觀經濟指標仍然好淡爭持,月底公布的數據顯示工業生產於8月份按月下跌0.5%,而7月份則回落0.6%。

- 對比其他成熟市場,日股估值吸引,而且盈利更趨強勁。日圓疲弱、企業管治改善和寬鬆貨幣政策持續,對日股而言均是利好因素。

定息市場

- 環球政府債券(以美元計)受惠於環球市場的不明朗因素,而企業債券表現與股市相符,同樣展現弱勢。

- 鑑於環球經濟減慢的憂慮揮之不去,大部分非成熟市場貨幣或會貶值,從而利淡環球債券。美國收緊貨幣政策的時機尚未確定,日後將繼續影響環球債市狀況。

新興市場

- 環球新興股市在月內再度表現波動,所有地區均錄得跌幅。拉丁美洲表現最遜色,其次是歐洲、中東及非洲。

- 我們對新興市場維持審慎。隨著新興市場普遍轉弱,而且商品價格回落,「避險」情緒已主導市場。

除非另有說明,所有數據均來自景順及截至2015年10月14日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。