市場透視: 股票估值仍然合理 - 2015年8月(涵蓋2015年7月)

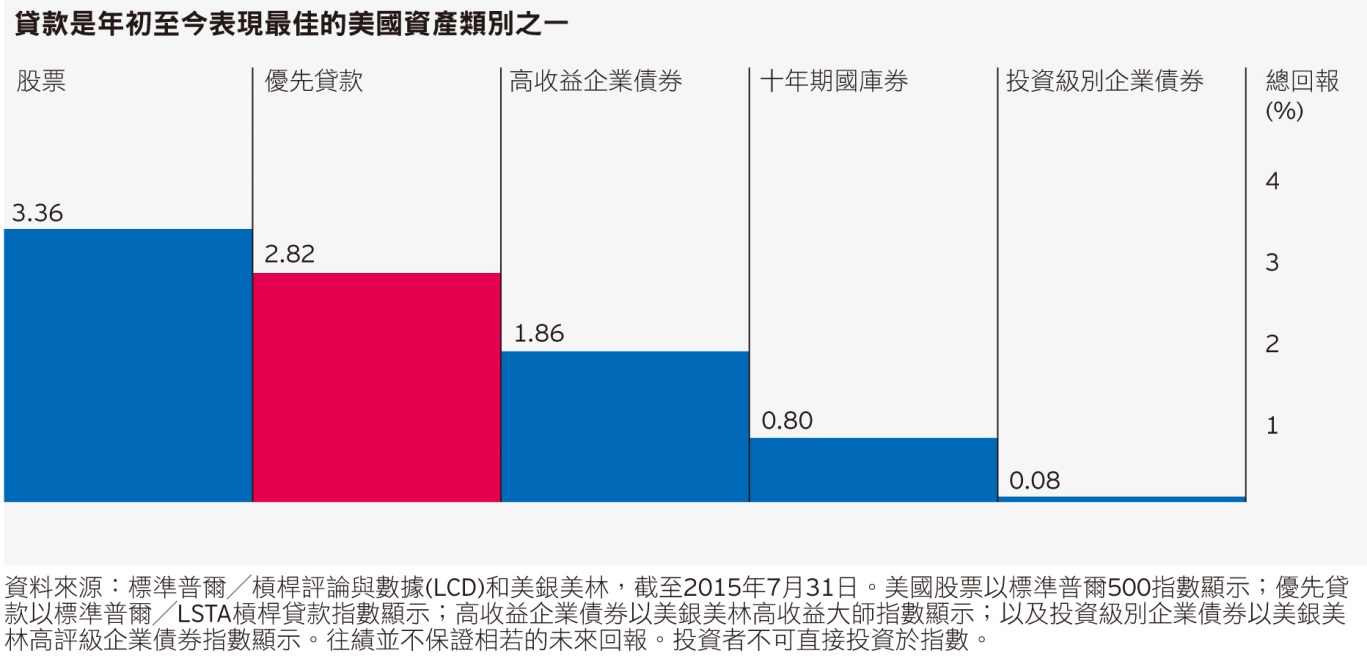

優先有抵押貸款在7月錄得-0.01%的回報,令年初至今的總回報達2.82%*。7月份的表現進一步證實貸款是有效分散投資的工具-相比其他「風險」型資產類別,貸款提供強勁的風險調整後回報,而且波幅較小。資本市場的憂慮已從希臘事件轉移至中國股市動盪及其對環球經濟的潛在影響。中國股市的拋售潮蔓延至「風險」資產-尤其打擊環球商品價格,因中國消耗全球逾40%的煤炭、銅及鋼鐵生產**。全球能源價格亦遭拋售,油價在月內下跌21%***。優先有抵押貸款資產類別對商品的直接投資相對較少,能源及金屬╱採礦業分別佔指數的4.07%和1.82%^。相反,瑞信高收益債券指數對上述行業的持量分別達15.29%和4.85%。從其他由商品引發的受壓時期(2014年第四季)可見,貸款表現傾向跟隨廣泛資本市場,但波幅較小。

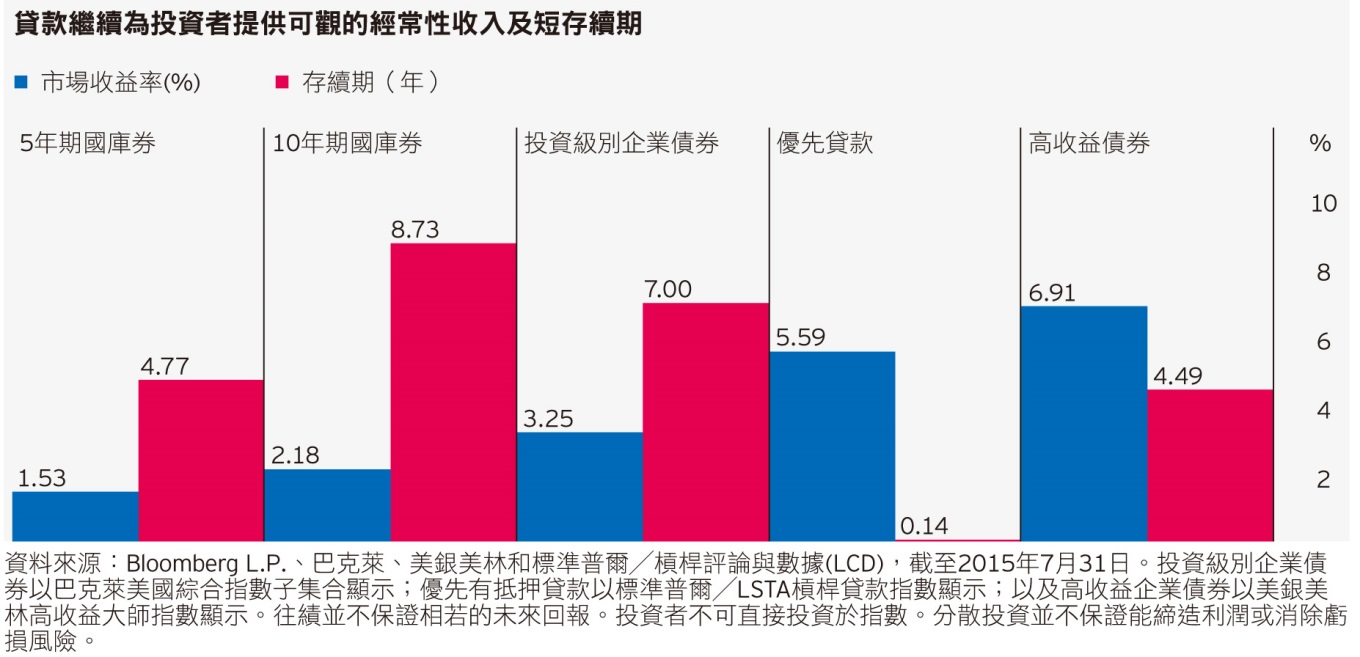

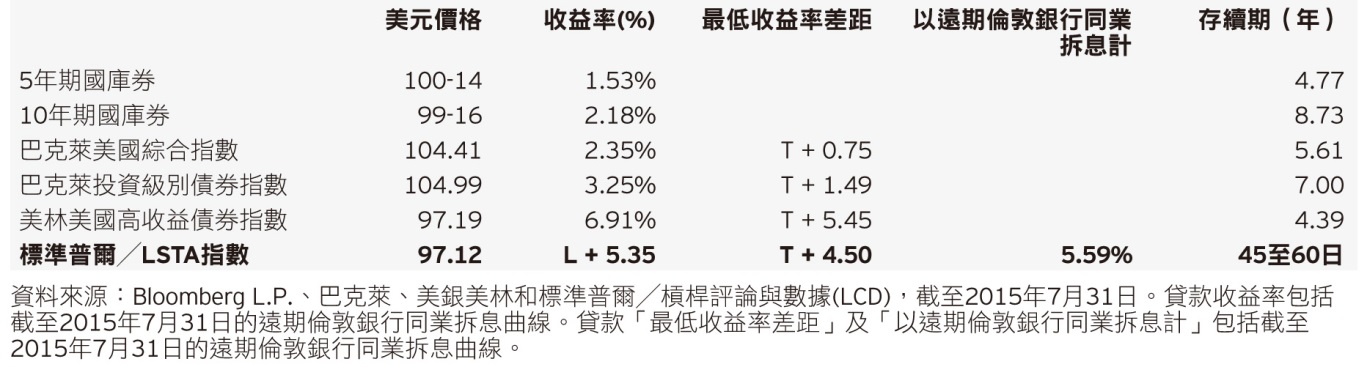

儘管環球宏觀經濟不明朗,美國聯儲局官員繼續表示美國勞工市場好轉,而由於加息的最終決定「取決於數據」,當地經濟仍處於正軌,可望快將啟動近十年來的首次加息。加息前景令存續期較長的定息投資表現持續受壓。貸款仍然是美國年內表現最佳的資產類別。貸款市場於7月底的平均價為97.12美元。優先有抵押貸款目前的價格帶來5.59%的孳息^^。

基本因素

- 市場在7月並無出現新違約,使最近12個月的違約率由6月的1.24%降至1.11%^^^。受數項短期刺激因素的帶動,違約前景仍然向好。

- 摩根大通的貸款違約率預測維持不變,2015和2016年分別為1.5%和2%(包括能源業的影響),兩者均低於長期平均†。

- 美國的經濟環境繼續反映基本因素穩健,美國國內生產總值於第二季按季節性調整後的年率2.3%增長,且第一季業績由早前預測的下跌0.2%,向上修訂至擴張0.6%。

技術因素

- 月內,貸款市場的技術因素相對平衡,貸款抵押證券的發行量由年初的強勁步伐放緩,而第一市場的新債發行亦減慢。貸款抵押證券的新債發行總值為81億美元,是年內第二低的每月水平。年初至今的發行量為774億美元,而去年同期為797億美元。7月的新債發行總值250億美元,較上月回落56%††。

- 在7月份,流入優先有抵押貸款互惠基金及交易所買賣基金的資金總額為2.5億美元。儘管月內的總數溫和,但貸款互惠基金及交易所買賣基金於過去四個月內,有三個月均錄得正流入†††。

相對價值

- 貸款與「風險」型資產類別具正面相關性,但貝他系數或敏感度則相對偏低。年內,貸款資產類別獲利好的基本因素和技術因素支持,取得吸引的絕對及風險調整後回報。對商品的投資有限,並持有於資本結構中的優先有抵押貸款,有助減低波幅,並提供吸引的分散回報來源。由於存續期較短,且違約前景溫和,我們認為貸款仍具有優勢,不受目前的利率風險所影響。

* 標準普爾╱槓桿評論與數據(LCD),截至2015年7月31日

** 巴克萊,截至2015年7月24日

*** Bloomberg L.P.,截至2015年7月31日

^ 瑞信槓桿貸款指數,截至2015年7月31日

^^ 標準普爾╱槓桿評論與數據和美銀美林,截至2015年7月31日

^^^ 標準普爾╱槓桿評論與數據,截至2015年8月1日

† 摩根大通,截至2015年8月3日

†† 摩根大通,截至2015年7月31日

†††Lipper FMI,截至2015年8月3日

重要事項

優先有抵押貸款資產類別以標準普爾╱LSTA槓桿貸款指數代表;高收益企業債券以美銀美林高收益總指數代表;投資級別企業債券以巴克萊美國綜合指數的 其中一項分類指數代表。平均貸款價包括1997年1月至2014年7月期間的所有貸款。

有關資料僅供參考。不應視此為買賣任何金融工具的要約,亦不應以此作為投資決定的唯一因素。本文件呈列的所有資料均源自相信屬可靠的資料來源,但概不保證其準確性。本文所表達的意見乃基於目前的市況,可予更改而毋須另行通知,並且不一定代表其他景順投資組合經理的意見。概不保證所述的展望將會實現。

大部分優先貸款乃借予信貸評級低於投資級別的企業,因此面對重大的信貸、估值和流動性風險。作保證的貸款抵押品價值可能不足以抵償所欠金額、可能發現屬無效,或可能根據適用法律被用作支付借款人的其他未償還債務。此外,有關抵押品可能難以變賣,或其中大部分缺乏流通性。

對比投資級別債券,垃圾債券面對發行人信貸質素改變而導致違約或價格變動的風險較大。

除非另有說明,所有數據均來自景順及截至2015年8月15日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理亞洲有限公司(Invesco Asset Management Asia Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。