市場評論: 中港基金互認安排 - 投資市場發展新里程- 2015年6月

背景

- 於5月22日,中國證券監督管理委員會(中國證監會)及香港證券及期貨事務監察委員會公布中港基金互認(基金互認)安排,由2015年7月1日起實施。

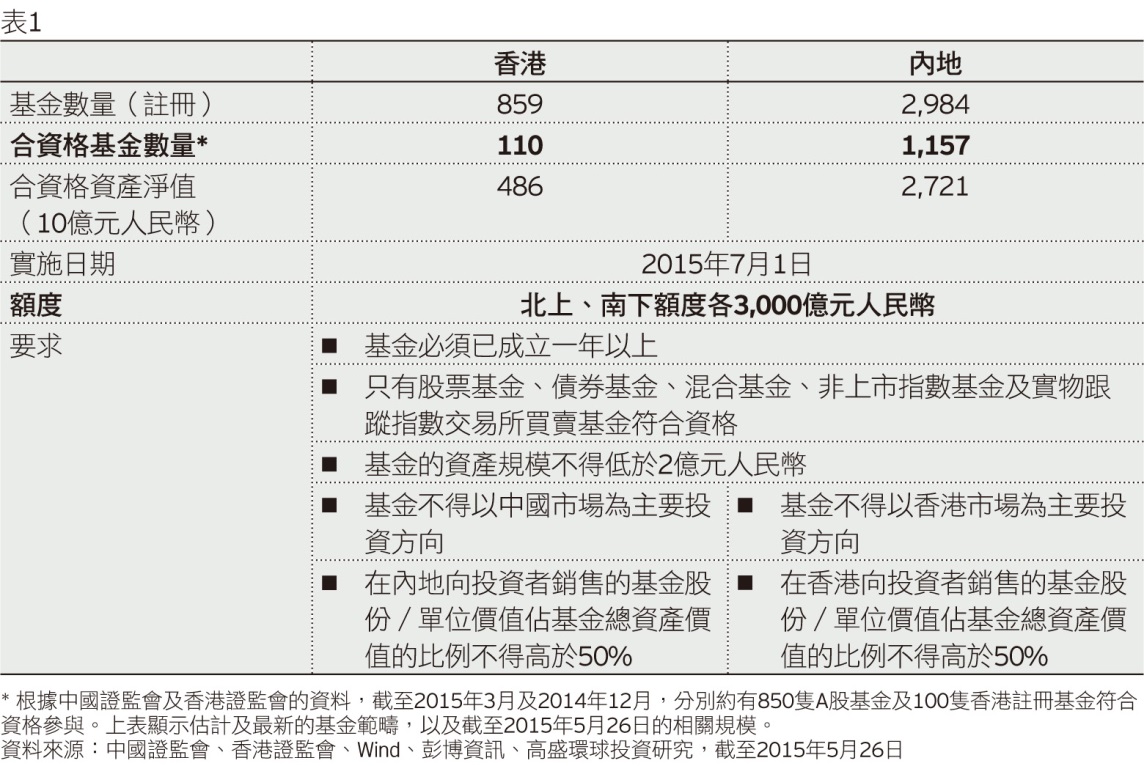

- 現時,約有100隻香港註冊基金及850隻內地基金符合資格在雙方市場進行銷售**。在首階段,北上和南下的銷售額度各為3,000億元人民幣(按淨購買基準計算)。只有淨長倉股票基金、債券基金、混合互惠基金、非上市指數基金及交易所買賣基金(ETF)才符合資格參與基金互認計劃。表1列明參與基金的要求。

- 事實上,中港兩地在過去三年已就基金互認安排作出討論,是《更緊密經貿關係的安排》(CEPA)協議的一部分。在最近數月,兩地的監管機構決定就安排進行最後階段的商討。

分析觀點及對市場的影響

- 基金互認顯然是開放中國資本賬及人民幣國際化的一項重大突破,亦確認香港作為主要金融樞紐和中國資金流進出把關者的地位。

- 基金互認安排為投資市場發展奠立新里程。有關計劃為基金管理公司開放中國市場,掌握內地投資者資本財富的機遇,亦讓內地基金公司在香港進行銷售。事實上,我們認為基金互認是中國金融市場改革的延伸。展望後市,我們預期當局將會加推更多利好的刺激措施,例如深港通可能是下一項重大發展。

- 我們認為基金互認利好香港市場,原因是有關安排為持有大量現金的內地投資者開通一個新渠道,在A股以外進行分散投資。由於香港基金的規模較在岸基金為小,我們相信資金流入香港基金的影響更為顯著。

- 在實施基金互認安排後,估計總投資額度(包括合格境外機構投資者計劃(QFII)、合格境內機構投資者(QDII)、滬港通等)分別佔中國A股及港股自由流動市值的6.2%及6.1%。

- 儘管基金互認是市場發展的一個重要里程碑,但考慮到額度、合資格股票範疇的規模、互惠基金業的規模及市值等因素,我們預計流動資金不會在初期大幅上升。基金互認安排的規模可望隨著時間逐步擴大。此外,我們應注意業界需時就最終分銷及銷售渠道作出安排。

- 中港兩地業務成熟的基金公司及╱或合營公司應穩佔先行優勢,藉新的投資架構獲益。

** 中國證監會及香港證監會估計,截至2015年3月(合資格的中國A股基金)及截至2014年12月(合資格的香港註冊基金)

除非另有說明,所有數據均來自景順及截至2015年5月29日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。