市場評論: 投資通告- 2015年5月(涵蓋2015年4月)

概覽

新興股票市場在4月份展現強勢,但有關趨勢並不一定受基本因素支持。舉例說,中國股市一直暢旺,與呆滯的經濟呈相反走勢。中國股市在月內錄得雙位數字增長,但內地過往令人稱羨的經濟增長率正急速放緩。債券投資者日漸發現基本投資原則受市況挑戰 — 投資者現時偶爾會為借貸優勢付出代價。在4月份,瑞士成為首個發行負孳息十年期主權債券的國家。

美國

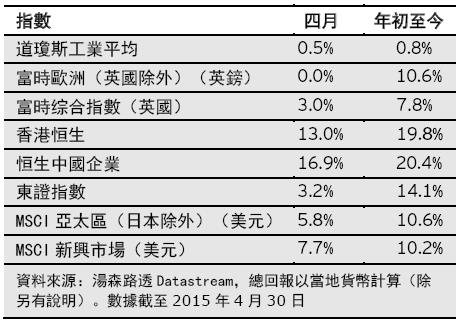

- 在4月份,投資者質疑美國經濟的明顯實力,導致美股在過去數周的升勢結束,標準普爾500指數微升1.0%(以美元總回報計)。美國第一季經濟增長步伐遜於預期的消息使今年內加息的預期幾乎全部減退。

- 美國最大型企業的股東今年可望藉企業派息和回購股份計劃獲發1萬億美元的現金,創下紀錄新高。

歐洲大陸

- 歐洲股市在上月以英鎊計持平。以歐元計,股市略為下跌。富時世界歐洲(英國除外)指數回落77個基點(以歐元總回報計),屬年內首度按月下跌。

- 歐元區的4月份整體通脹為0%,結束連續四個月的跌勢。

英國

- 富時所有股指數在月內錄得3.0%的總回報。儘管即將舉行的英國大選結果略欠明朗,但月內表現仍可維持過去12個月的利好走勢。

- 英國的3月份通脹率再度為0%。鑑於以上所有數據,市場對英倫銀行維持利率不變的決定並未感到意外。

日本

- 日本股市自第一季展現強勢後,以當地貨幣計錄得溫和升幅。

- 日股受惠於企業盈利強勁和派息率上升。日圓具競爭力、日本內需改善及環球經濟持續增長均成為派息率的支持因素。此外,預計於本年夏季實施的企業管治守則有助鼓勵當地公司改善管治水平。

香港

- 港股受惠於中國投資氣氛轉佳及當局容許內地本土互惠基金投資於香港市場的政策。

- 港股資金流入創下新高,單日交易額高達105億元人民幣的每日股票購入額度。資金大舉流入導致港元需求飆升,香港金融管理局因而屢次介入市場,以維繫港元與美元的聯繫匯率。

亞太區(日本除外)

- 在4月份,亞洲股市的表現好淡紛呈,經濟增長放緩和通脹下跌導致投資者對區內政府加推貨幣寬鬆措施的預期升溫。

- 中港股市錄得強勁升幅,而印度和印尼市場在月內表現疲弱。

新興市場

- 環球新興股市在4月份強勢上升,對比已發展股市,其年初表現為2009年以來最佳。有關表現主要歸因於中國股市飆升。

- 表現最佳的新興市場地區為拉丁美洲,主要因巴西及哥倫比亞帶動而報升。石油及其他商品價格顯著回升,促使兩國的能源及物料業尤其造好。

定息市場

- 在本月,債市的整體走勢仍取決於利率敏感度(存續期)。各主要債市均錄得回報,惟高收益債券表現負面,反映這類債券未能抵償市場的存續期風險。

- 截至4月20日止,惟德國九年期以上政府債券孳息處於正水平。政府債市的強勢蔓延至企業債市,優質債券及利率敏感債券在今年上半年錄得最佳回報。

數據來源:彭博資訊。除非另有說明,以當地貨幣計算。

除非另有說明,所有數據均來自景順及截至2015年2月16日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。