市場透視: 中國H股大升過後,投資者的機遇

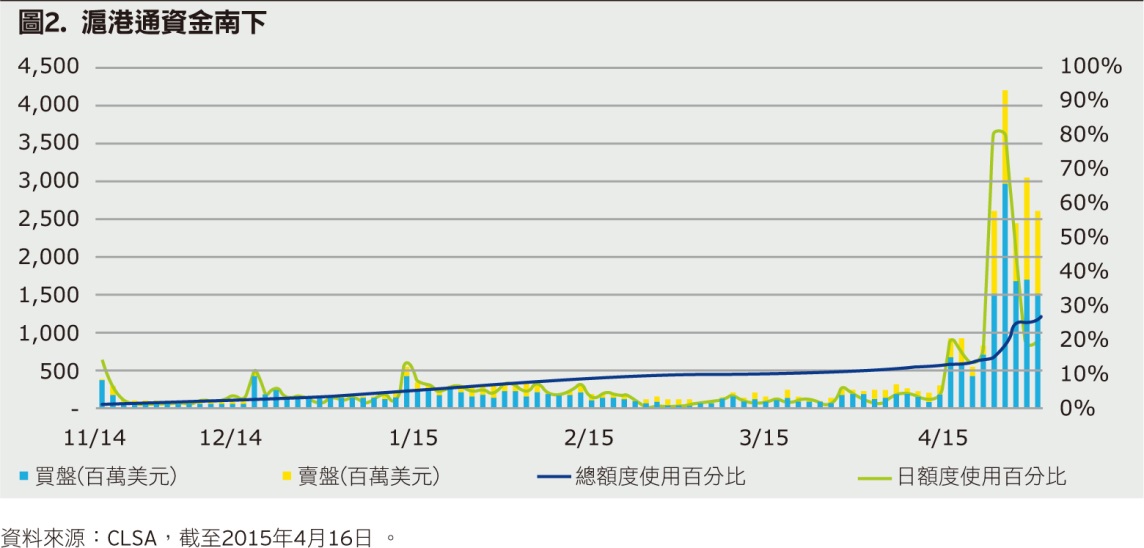

恒生中國企業指數(簡稱H股指數)近期大漲,4月2日至4月16日漲幅約17%。香港交易所成交金額在4月9日創下2,939億港幣的歷史新高,為港交所平日交易量的3倍,倫敦交易所平日交易量的4倍*。

反彈的催化劑

近期H股大漲,我們認為主要是受到政策面與資金面的雙重增持。其中一個反彈的催化劑為中國證監會三月公布的交易指引,准許公募基金透過去年11月開通的滬港通機制,直接投資香港股市。由於A股估值走高,中國投資者開始將目光轉向H股,加速滬港通南下資金流入,港股通在4月9日首度出現單日交易額度用罄。

不過,單日額度用量之後恢復至正常水準。由於中國資產管理公司競相募集新基金,未來仍有機會出現新一波資金行情。香港交易所表示,未來將上調滬港通每日額度。我們認為,目前的總額度用量距離上限仍有相當空間。

除了滬港通機制,中國政府已釋放數個政策措施,包括1萬億元人民幣的地方政府債務重組、刺激房市措施、資本帳開放以及人民幣國際化的承諾等。中國不斷推動政策,以促進可持續與平衡的經濟增長。近期中國市場的樂觀氣氛升高,顯示投資者對中國的改革開放立場寄予信心。

我們的觀點

中國開闢了滬港通限制,激勵H股近期大漲,而我們亦看好中國在資本帳開放上取得的進程。執行金融改革的同時,中國可望進一步寬鬆貨幣政策,以提振經濟成長。

H股將受惠於資本市場開放的改革方向,中國內地投資者可前進香港股市,發掘無法在A股市場尋得獨特的公司。具競爭優勢、產業領導地位、財務體質健全、面值合理的個股價值逐漸突顯。儘管H股已經大幅反彈,其估值仍舊低於A股,為由下而上主動式選股的中國基金提供掌握H股行情的機會。

如何掌握股行情

本月H股大幅上漲後,引發部分投資者對於市場動力是否延續的疑慮。我們建議,投資者應客觀並審慎判斷未來主導盤勢的三個因素:

短期資金面-正面看法-港交所成交量在近幾週放量,4月6日至4月10日期間的日成交量均超過2,000億港幣。市場預期滬港通額度可望在今年下半年上調,繼續成為正面的催化劑。

短至中期獲利面-中性看法-中國成長趨緩,連帶拖累陸企獲利,MSCI中國指數成分股今年預估獲利成長率僅有5.2%。儘管陸企的成長力道差強人意,獲利率卻預計因製造投入成本降低(受到能源與原物料價格下跌帶動)、融資成本減少及國企改革進程加速而有所改善。

長期價值面-正面看法-評價面相對於其他市場極具優勢。H股相較於A股估值相對便宜,前者預估本益比為12.2倍,低於後者的17.9倍**。事實上,MSCI中國指數的估值較開發中與已開發市場有10%與30%的明顯折讓***。我們將根據由下而上的選股流程,擇選兼備基本因素與估值的H股與A股。

* 資料來源:Financial Times,2015年4月9日。

** 資料來源:來源:景順,Data stream,截至2015年4月10日。

*** 資料來源:源:CLSA,截至2015年4月16日。

除非另有說明,所有數據均來自景順及截至2015年4月21日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。