亞洲透視: 市況波動,投資宜保持耐性 - 2015年第4季

市場在最近數月顯著調整,環球波幅上升,令全球投資者聯想到過往的金融危機。在8月底,VIX(芝加哥期權交易所波幅指數)升至2011年8月全球市場崩盤以來的最高水平*。此外,市場亦傳出亞洲再度發生貨幣危機的消息。面對如此波動的環境,我們相信投資者適宜採取長線策略:觀察國內生產總值的增長趨勢、貨幣的相對貶值幅度,以及政策的寬鬆程度。對投資者來說,必須在這些時期保持一定的耐性,方能安然度過風暴,並審慎挑選估值吸引的優質公司。

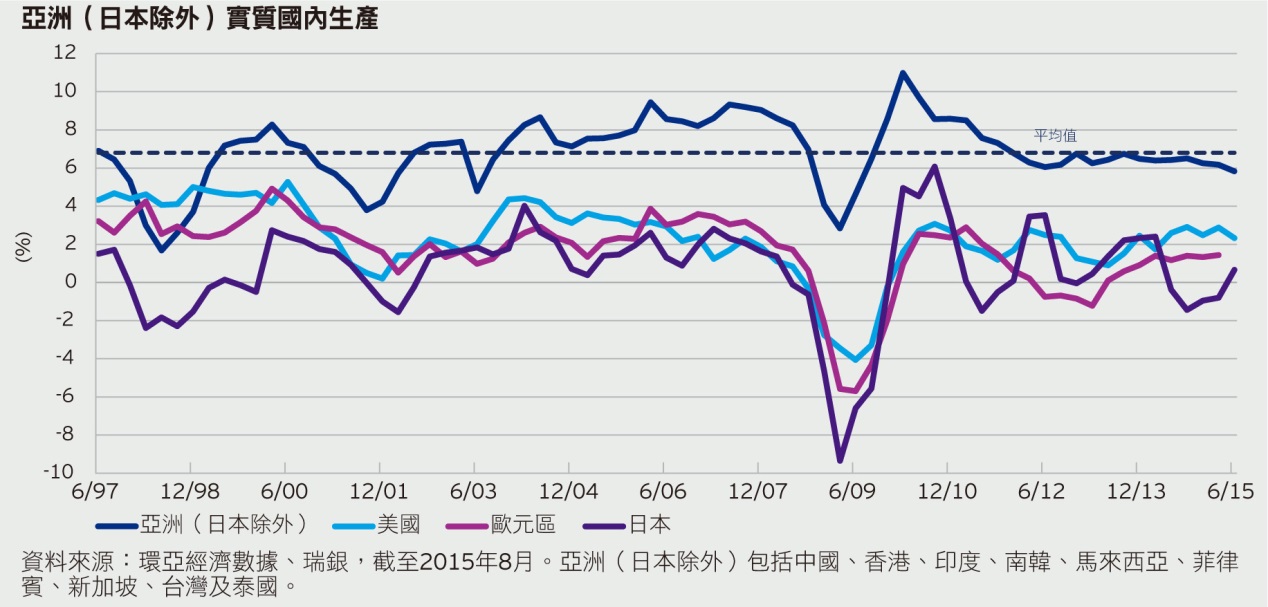

發生2008年全球金融危機後,亞洲區(日本除外)的經濟增長迅速回升至與已發展市場相若的水平,在長期平均值附近靠穩。反觀亞洲以外的市場,由於已發展經濟體採取量化寬鬆的極端貨幣寬鬆措施,因此面對增長偏低和通脹放緩的風險,但相關政策亦有助經濟增長回復穩定。另一方面,亞洲區(日本除外)的央行未有採取類似行動,因為區內增長相對較高,而且它們憂慮此舉將導致通脹上升,貨幣貶值和資本外流。短期來說,雖然亞洲國家需要推行結構性改革,以及應對外部需求減少的問題,但在內部需求獲得寬鬆政策的支持下,我們預期區內增長將維持在長期平均值附近(見下圖)。寬鬆的政策持續,加上估值處於歷史低位,將利好亞洲股市。我們相信假以時日,區內的寬鬆政策環境將重振增長表現。

亞洲貨幣的貶值程度大致受控

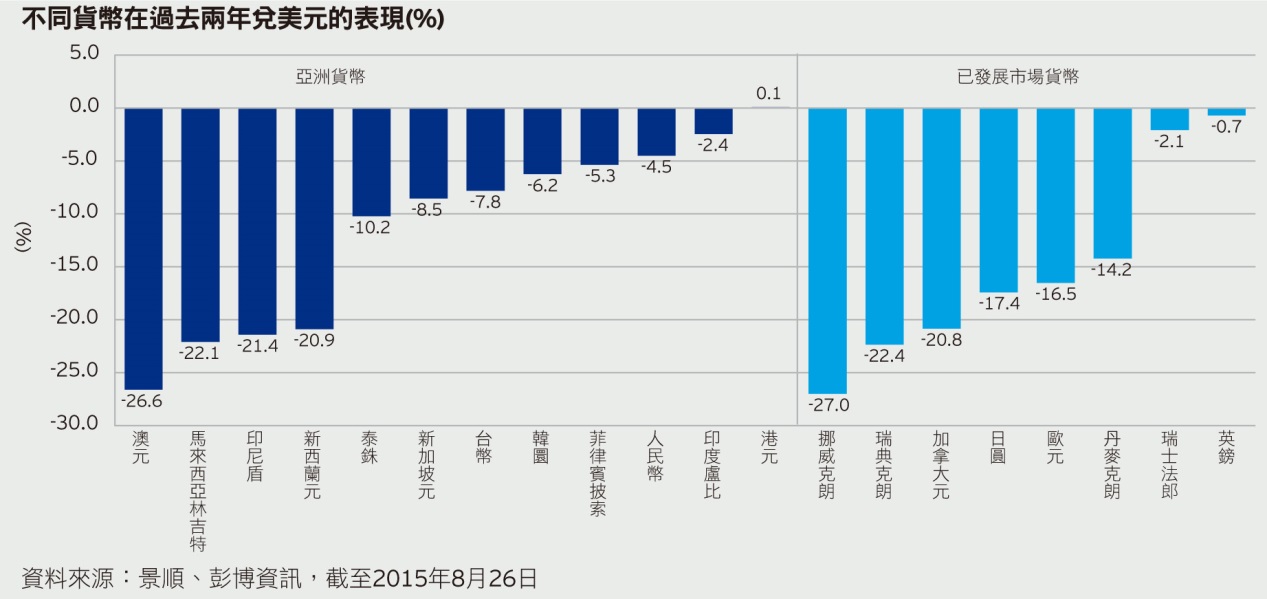

對投資於亞洲(日本除外)股票的全球投資者來說,貨幣一直是重要的考慮因素。回顧過去兩年,美元兌大部份主要貨幣升值。然而,美元兌亞洲貨幣的升值幅度相對溫和,特別是與歐元和日圓比較時,因為兩國央行都採取量化寬鬆。期內,只有澳元、馬來西亞林吉特和印尼盾等易受商品價格影響的貨幣顯著貶值。

兩個因素導致亞洲貨幣在過去數年貶值:投資者關注美國聯儲局可能收緊政策,以及中國經濟放緩(由於亞洲依賴中國提供增長動力)所帶來的風險。事實上,繼中國決定重估人民幣匯價後,亞洲貨幣貶值情況在近期加劇。雖然目前難以掌握人民幣和亞洲貨幣進一步貶值的幅度,我們相信中國人民銀行將控制人民幣的貶值速度。總括來說,在財政穩健、龐大的經常賬盈餘、外匯儲備充足和經濟基調良好的支持下,亞洲出現系統性風險的機會不大。不過,受亞洲區資金外流的影響,全球或會在短期繼續出現減低風險的情況。

政策進一步寬鬆

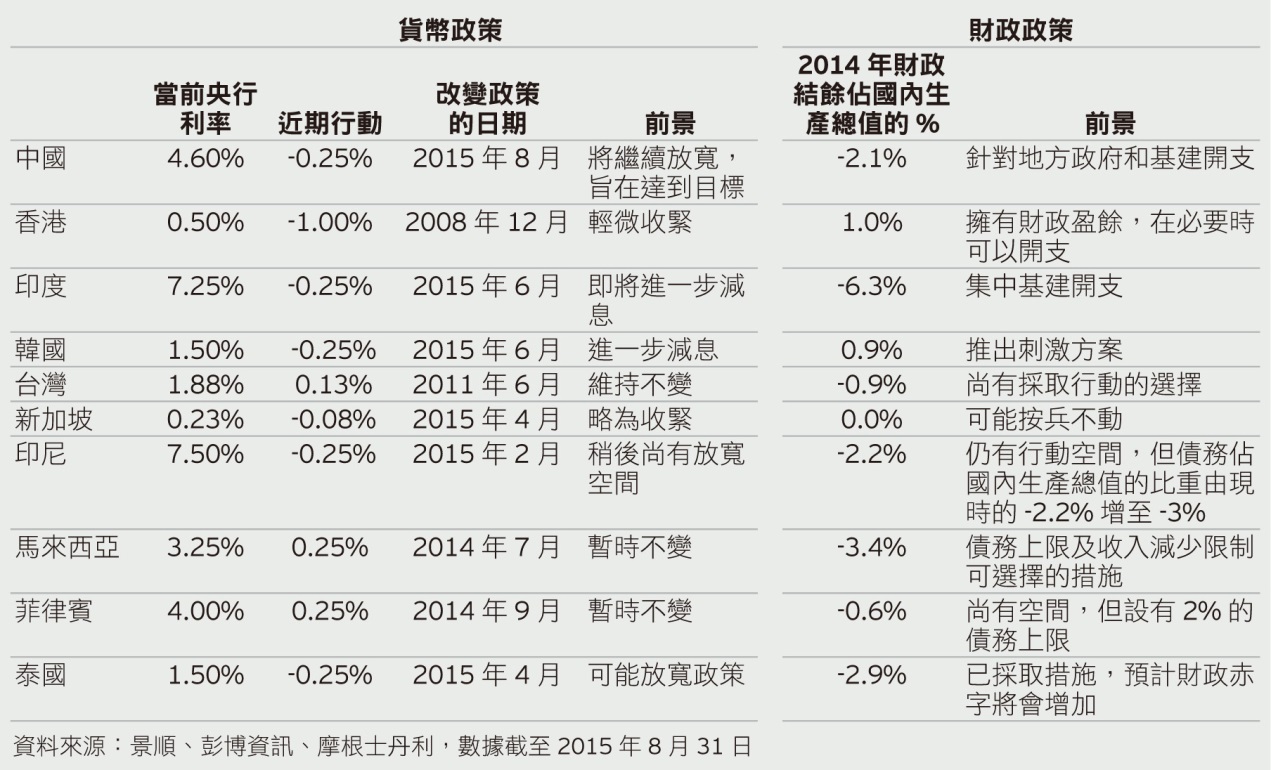

為應對近年過度投資的情況,亞洲及全球現正經歷結構性調整,這有助環球商品價格回落。在這個環境下,亞洲區的生產物價持續下跌,在十個市場中**,有九個出現生產物價通縮。

我們認為亞洲區央行需要進一步放寬政策,以紓緩通脹放緩的壓力。除了馬來西亞、菲律賓和台灣的央行外,不少亞洲區央行因應增長減慢和價格下跌,於去年多次減息。在目前的利率週期,韓國和中國已分別減息四次和五次。韓國最近一次減息減息,主要由於中東呼吸綜合症影響當地增長表現,政府同時推出15萬億韓圜(130億至140億美元)財政刺激方案。與此同時,中國繼續放寬政策,為資產市場和經濟提供支持。

展望未來,在十個市場中**,至少四個(中國、印度、韓國及泰國)擁有進一步放寬貨幣政策的空間,而大部份市場可在必要時動用財政資源。事實上,綜觀亞洲的整體政策,目前尚有充足的操作空間;在十個市場中**,有八個能夠採取一定形式的行動,特別是當實質利率處於偏高水平。

在波動市況物色「由下而上」的投資機會

雖然亞洲(日本除外)面對短期阻力,例如政策和增長前景不明朗,導致市場反覆波動、美元強勁和外部需求轉弱等,但我們認為估值便宜應能提供一些下行支持。相對來說,亞洲(日本除外)的估值相當便宜,12個月預期市盈率為11.7倍***,市賬率則為1.4倍***。雖然我們看好估值合理的公司,但亦須獲得強勁的公司基本因素支持。我們致力物色領導業界的優質企業,這些公司擁有可持續的商業模型、具競爭力的優勢、卓越的業務價值和穩健的財力,以支持其長線業績前景。

我們理解在當前環境下,企業盈利將面對風險,但從亞洲的中長期增長前景來說,我們認為保持耐性的投資者將願意面對波動的市況,挑選估值吸引的優質公司。

市場概況

我們看好個別亞洲股市,因為我們預期區內政策將繼續支持增長,而貨幣進一步貶值的幅度將受到控制。在亞洲市場中,我們繼續看好印度,因為當地政策官員逐步推動改革,需求可望好轉。中國方面,政策改變為經濟帶來更多支持,反映政策官員關注放緩步伐。韓國的週期性環境持續受困,但政策利好增長。台灣方面,雖然通縮壓力持續,但央行繼續維持政策不變。綜觀東南亞國家聯盟(東盟)地區,我們對五個國家(新加坡、馬來西亞、菲律賓、泰國及印尼)的展望不同,原因是各自的政策靈活性有異。我們仍然略為看好泰國和印尼,對菲律賓較不樂觀,並對馬來西亞和新加坡採取審慎立場。

中國:中國政策官員繼續物色穩定市場的方法,為經濟提供支持。中國人民銀行自11月以來第五度減息,而且進一步減息的可能性頗高。由於經濟指標繼續反映增長放緩,因此政府致力阻止經濟增長下行以實現7%的增長目標,包括使用財政和貨幣政策工具。

香港:由於基本因素吸引,我們繼續看好香港市場。儘管人民幣貶值及內地訪港旅客人數減少令本港經濟受到負面影響,但貨幣政策仍頗為利好,即使美國於日後收緊貨幣政策時,本港或需相應調整政策以保持港元與美元的走勢一致。消費物價在第二季放緩,有關走勢將會持續。雖然估值並不昂貴,但我們認為內地市場的發展或繼續對香港上市的股票帶來影響。

台灣:我們對台灣保持審慎。即使通縮壓力持續,出口需求因科技需求呆滯而表現失色,當地央行仍然維持利率不變。利好因素方面,由於勞工狀況良好,當地消費呈現若干改善跡象。

韓國:我們繼續看好韓國。當地政府為應對中東呼吸綜合症爆發對經濟的負面影響而推出刺激經濟政策,加上央行維持寬鬆貨幣立場,利好經濟發展。然而,增長可能仍然疲軟,因外部需求持續呆滯,而且本土狀況好淡紛呈。

印度:我們仍然看好印度。由於政府繼續致力推動結構性改革,當地的貨幣政策維持寬鬆。資本投資回升帶動本地需求逐步改善,可能成為印度需求增長的主要動力。消費方面,政府削減開支和工資增長放緩,促使消費受壓。價格壓力可能減低,但仍然存在季節性影響。由於財政政策旨在重振投資周期,我們預期資本財貨的需求將會增加。

印尼:我們略為看好印尼。然而,我們了解所有開支類別的需求總額放緩。貿易價格比率惡化

主要由於商品價格持續走弱,而商品佔印尼出口的主要比重。製造業和投資表現呆滯,削弱就業情況。

馬來西亞:我們對馬來西亞保持審慎。經濟指標繼續顯示增長放慢,主要源於油價疲弱,拖累馬來西亞的財政狀況和經濟。出口下跌步伐迅速,本土指標並不樂觀。馬來西亞的外部投資水平上升將可能限制政策選擇,而其對中國的投資偏高亦不利增長前景。鑑於政策停滯不前和盈利增長乏善足陳,我們認為馬來西亞目前的投資機會將有限。

菲律賓:我們下調對菲律賓的立場,因為外需放緩令出口面對困境。當地的汽車銷售增長強勁顯示消費正逐步改善。基於目前估值昂貴,故我們必須嚴選配置。

新加坡:我們調低對新加坡的展望,因為當地生產持續放緩。基於出口面對阻力及當地經濟活動發展有限,我們預期新加坡將繼續在經濟重組方面受到挑戰。政策方面,當局於未來推行寬鬆貨幣政策的可能性甚低。

泰國:我們看好泰國市場。雖然本土和外部的整體需求受壓,部分本土消費繼續呈現穩定發展。隨著出口進一步放緩,製造業活動轉弱。泰國央行降低其對經濟增長的展望,或會導致加推寬鬆政策。基於原材料及融資成本下跌,仍可在市場找到吸引的投資機遇。

澳洲:我們調低對澳洲的展望,因為商品價格疲軟將使盈利受壓。鑑於商品價格下跌為經濟帶來不利影響,當地的政策官員似乎蓄意使澳元匯價轉弱。由於勞工市場偏軟,消費表現欠佳,使經濟出現調整,因此整體經濟增長仍然疲弱。預期決策官員將傾向再度減息,但維持緊縮的財政

政策。

* 資料來源:彭博資訊,CBOE VIX reached 40.74 on 24 August 2015

** 十個亞洲市場包括:中國、印度、韓國、台灣、新加坡、馬來西亞、菲律賓、印尼、泰國和香港

*** MSCI亞太區(日本除外)指數;資料來源:FactSet、I/B/E/S、MSCI、高盛,截至2015年8月28日

除非另有說明,所有數據均來自景順及截至2015年9月2日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。