市場評論: 投資通告 - 2015年2月(涵蓋2015年1月)

概覽

在多項事件的影響下,金融市場在年初表現反覆波動:激進左翼聯盟(Syriza)勝出希臘國家大選、瑞士央行結束瑞士法郎與歐元掛鈎,以及歐洲央行公布總值1.1萬億歐元的量化寬鬆(量寬)計劃。儘管市場普遍預期油價下挫將利好經濟,但國際貨幣基金組織調低2015年的環球增長預測。美國倖免下調,獲基金組織調高當地的增長預測。歐洲央行落實量寬計劃,加上市況波動促使被視為「安全資產」的債券受追捧,利好各地債券市場。

美國

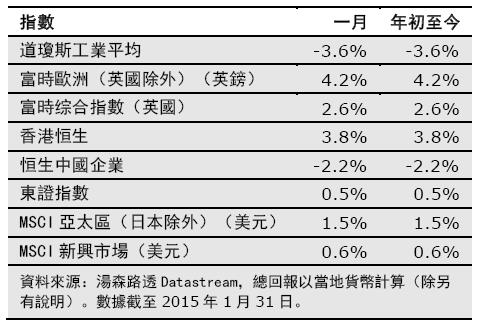

- 美國股市在年初表現令人失望,標準普爾500指數在1月份回落(以美元及總回報計算)。

- 2014年第四季的美國國內生產總值令人失望,主要由於出口疲弱,反映美國經濟復甦面對外需下跌的風險。國內生產總值按年率2.6%增長,遠低於預期。

歐洲大陸

- 歐洲股市在1月份攀升,錄得20年來最佳的年初表現。歐元在1月進一步偏軟。歐元兌美元匯價由僅數月前的1.30至1.40水平下跌至 1.13。

- 歐洲央行公布大規模的量寬計劃,包括購買主權債券。行長德拉吉在1月22日公布央行將於2015年3月開始每月購買總值600億歐元的債券,並最少持續至2016年9月,以帶動歐元區恢復增長及調高通脹預期。

英國

- 月內,富時所有股指數的總回報為2.6%,是英國股市在過去12個月最強勁的表現之一。

- 以消費物價指數量度的通脹率從11月的1.0%急跌至12月的0.5%。通脹率顯著下跌,主要由於汽油價格下滑及水電費被凍結。。

日本

- 日本宏觀經濟數據展現若干改善跡象,帶動日股在月底略為高收(以當地貨幣計)。

- 日本製造業採購經理指數錄得4月上調消費稅以來的第二高水平。

- 就業市場指標出現進一步改善跡象,職位對求職人數比率微升至1.15,為1992年3月以來的最高水平;失業率則跌至3.4%,為1997年8月以來的最低水平。

亞太區(日本除外)

- 在1月份,亞洲股市大致造好,但中國股市除外。亞洲股市上升,部分由於各地央行放寬貨幣政策、政府持續推行改革及投資者對環球經濟前景日益樂觀。

- 菲律賓第四季國內生產總值按年增長6.9%,帶動當地成為亞太區表現最佳的股市。其他國家方面,印度及泰國股市亦表現突出。

香港

- 鑑於歐洲央行擴大資產購買計劃,令全球投資者轉趨樂觀,香港股市的表現仍優於MSCI綜合亞太區(日本除外)指數(以美元計)。

新興市場

- 月內,環球新興股市發生不少重大事件,其表現受匯率變動扭曲。油價跌勢持續,促使多個國家出乎意料地減息,包括印度及俄羅斯。

- 在反對緊縮措施的激進左翼聯盟領導下,希臘新政府擱置國家援助計劃議定的私有化計劃 ,公然挑戰國際債權人。希臘去留歐盟的前景欠明朗,對當地股市構成負面影響,特別是銀行。

- 其他新興國家的表現較為參差,不少亞洲新興國家的股市報升,抵銷拉丁美洲的跌幅。

定息市場

- 債券市場再度表現優於市場的悲觀預期,例如對利率高度敏感的金邊債券市場。

- 歐洲央行推行大規模量寬計劃,出乎市場意料。因此,歐洲政府債券飆升,歐元則偏軟。

- 瑞士央行撤銷與歐元的匯率掛鈎,令市場感到意外。

數據來源:彭博資訊。除非另有說明,以當地貨幣計算。

除非另有說明,所有數據均來自景順及截至2015年2月16日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。