市場評論: 德拉吉注入1.1萬億歐元 - 2015年2月

Jeffrey Taylor, 歐洲股市主管, Invesco Perpetual

早於2014年4月初,歐洲央行行長德拉吉在央行理事會記者會上首次明確表示,當局將考慮動用一切權力範圍內可行的政策工具,包括量化寬鬆,以有效抵禦通脹長期偏低的風險。當局最終在1月22日公布推行規模龐大的量寬計劃,其公布的逐步貨幣寬鬆政策規模遠高於最近市場粗略估計。

計劃細節如何?

歐洲央行將直接及間接透過歐元區各國央行(德國央行、法國央行和意大利央行等),每月購買總值600億歐元的政府債券、歐洲機構債券、資產抵押證券及有擔保債券,「至少直至2016年9月,以及在理事會察見通脹走勢持續調整,與在中期達致央行所訂接近但低於2%的目標相符」。

歐洲央行的理念與其他央行的量寬計劃相似︰「在歐洲央行主要利率處於下限的情況下,資產購買計劃有助刺激區內貨幣流通。有關計劃進一步放寬貨幣及金融狀況,使企業和家庭能夠取得較便宜的融資。這傾向為投資及消費帶來支持,最終可促使通脹率轉向,並朝2%的水平邁進。」

央行理事會成員大都贊成當局推行量寬,認為支持的「成員太多,因此無需投票」,但央行意見並非一致,兩名德國代表顯然反對有關計劃。德拉吉表示理事會意見一致,是指量寬屬歐洲央行貨幣政策工具的一環,而且合乎法規。

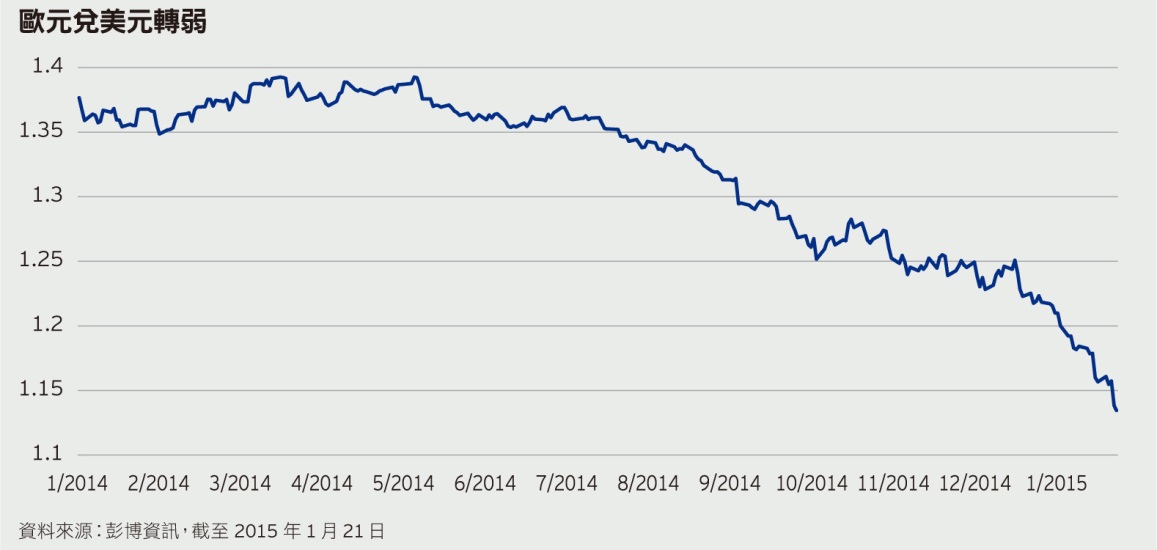

批評歐洲央行的市場人士經常指當局行動緩慢,但我們不能忽視,歐洲央行在過去數月已作出其他多項行動,包括減息;目標長期再融資操作,為借貸的企業提供便宜的資金流;大規模而全面檢討歐元區銀行業;以及推動成立單一歐元區銀行業監察機構。此外,央行行動(加上美國經濟表現強勁,而且正收緊貨幣政策)間接導致歐元價值顯著下跌,利好歐洲經濟穩健程度和企業未來盈利︰

歐元區內各國意見分歧,加上需要建立共識,而且獲得一直保持審慎的德國官員支持並不容易,因此管理歐洲央行實屬艱巨的工作。月初,歐洲法院表示央行的直接貨幣交易計劃(OMT)合法,因而掃除阻力,實屬利好消息。因此,歐元區量寬計劃的阻力理應減少。然而,鑑於實施量寬所需的時間,行動是否姍姍來遲?

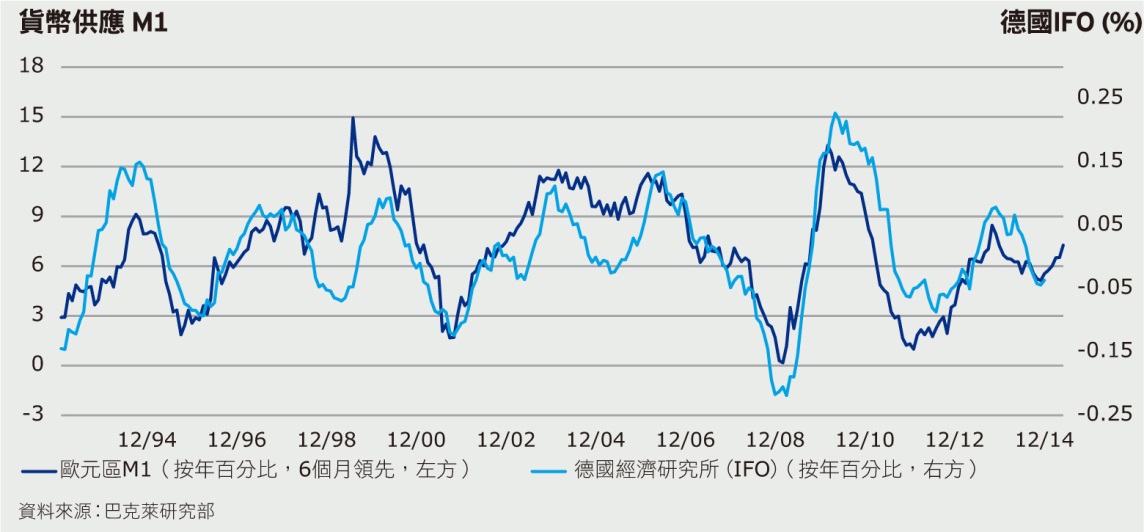

事實上,情況可能截然相反。我們認為歐洲央行在適當時機採取行動,對歐洲經濟及市場影響深遠。量寬應對貨幣供應增長步伐造成顯著影響,一如下圖所示,相關增長已見提速,而這個情況實屬關鍵,因其與企業信心和國內生產總值走勢息息相關︰

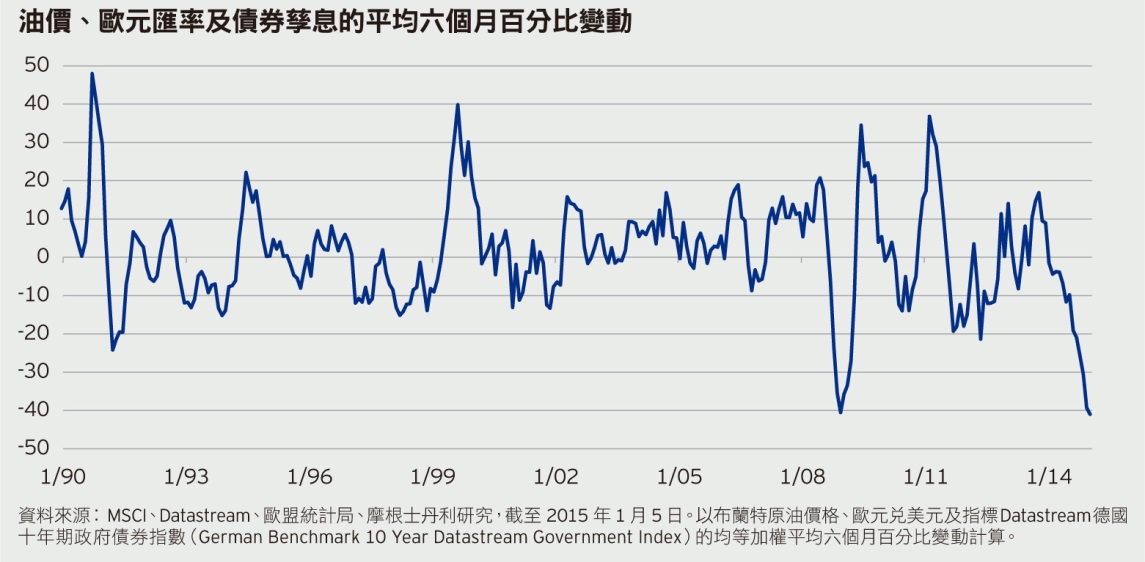

另一方面,如下圖所示,無論如何,能源成本下跌、歐元匯率更具競爭力和利率下降(本文以德國債券孳息反映有關走勢)所共同締造的利好效應,已為歐洲經濟注下強心針︰

總括而言,我們認為由於當局實施量寬,加上數據趨勢向好,應可進一步提高歐洲的2015年國內生產總值預測在未來數季顯著上調的機會,並可望為我們的論點帶來支持︰歐洲經濟在本年亦能錄得雙位數字增長。預料歐洲市場將如過往般波動。舉例說,在撰寫本文時,希臘將於未來數日進行大選,但自去年下半年連串數據走軟後,我們認為市場對區內的預測普遍過分悲觀,若這個觀點正確,我們認為歐洲市場在本年可望使保持耐性的投資者喜出望外。

除非另有說明,所有數據均來自景順及截至2015年1月22日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。