市場透視: 中國的新常態︰2015年有何亮點?-2015年1月

鄧偉基,

投資總監,

景順投資管理

我們認為中國於2014年出現增長和改革角力的情況,導致股市反覆波動,而市場對經濟增長感到憂慮,其後當局推出定向寬鬆措施。隨著內地在2015年進入「新常態」階段,政府有意使經濟增速放緩,中國股市有何亮點?

- 預期營運利潤率將會轉佳

我們認為內地企業成本結構利好促使利潤率擴張,將成為中游企業的亮點。一般而言,原材料、勞工和公用事業成本及資本開支等其他後期成本,影響整體成本結構。改善利潤率的方法之一為縮減成本。儘管勞工投入成本普遍難以預計,但我們認為中國企業應可藉以下方式提高利潤率︰- 降低農產品以至硬商品等原材料的成本。商品價格回軟,或有助提高亞洲公司的利潤率,因其生產成本下降。

- 減少國有企業(國企)的資本開支。當局更嚴格監督國企開支以提升效率及公司管治水平,屬改善股東回報計劃的一部分。此舉應可促使資本開支下降,並遏止過剩產能增加。

- 減息可調低融資成本,並重振中國A股表現

儘管當局下調借貸利率40個基點,但中國的實質利率仍處於全球最高水平。我們認為內地在2015年具進一步減息空間,可望紓緩企業借貸成本,並間接促使內地資本市場暢旺(特別是中國A股市場),因而刺激內地股市表現。

減息是降低企業借貸成本的最直接及有效措施。我們的觀點是,減息有助經營困難的公司縮減企業融資成本,藉此紓緩上游行業的壓力,可望回復中國企業的全球競爭力。

調降存款利率導致本土資金從財富管理產品、貨幣市場基金和銀行存款流出,因有關投資不再帶來高回報。由於內地房地產的投資機遇有限,我們認為流動資金有可能進入股市*。 自當局最近於11月底減息以來,我們察見連串互惠基金上市集資,其對中國A股的投資意欲升溫。

我們認為上述趨勢與政府的利益相符,而投資者則由日益昂貴、以收益為本的投資工具及財富管理產品,轉投多年來持量偏低、估值便宜和具市場深度的A股。市場對A股的投資意欲重燃,亦可能促使中國企業循股市藉新股上市獲得資金**,以作為額外融資渠道,從而減少依賴銀行貸款。更多元化的融資渠道使企業更為靈活。 - 改革的進一步發展可推動評級調整

在2014年,中國國家主席習近平鞏固政治實力,以利便其推行結構性改革。改革步伐大致符合計劃,當局引入主要措施以應對地方政府債務、城鎮戶口及農村土地改革等結構性問題,並精簡公營機構的行政和審批程序。

銀行業復甦。我們察見致力重振銀行業的實質進展。近年來,中國地方政府融資平台的債務問題經常成為環球投資者的主要憂慮。我們認為政府決心推行政策和管制,以提高地方政府及信託產品的透明度,將可紓緩投資者的憂慮。- 在2014年10月初,中國國務院頒布規條,容許地方政府正式集資,包括發行債券,並取消所有地方政府融資平台的集資功能,以協助地方政府管理債務。

- 需在財政預算案內包括所有直接與間接地方政府債務。

我們對在香港上市的內地銀行股評級獲調整感到樂觀,特別是由於目前行業估值甚低,而不少利淡因素已在股價反映。鑑於銀行股佔中國股市指數的顯著比重***,我們認為銀行業評級調整亦將使大市受惠。

電網及鐵路改革。展望未來,我們預期由中國國家壟斷的電網及鐵路業改革步伐將會提速。 - 電網改革需分隔輸電與配電業務,以及鼓勵民間資本投資於配電業。

- 同樣,鐵路局改革需容許私營機構參與鐵路和地鐵建設項目,以確保效率。

鑑於重大改革的預期普遍溫和,我們認為改革進程的任何利好發展可成為調整評級的潛在動力。

- 若美國預託證券和中國A股獲納入MSCI指數,可望提振中國股市

目前,指數供應商MSCI旗下的指數僅納入在中國時區內交易的內地企業。隨著在美國交易所上市的內地企業數目增加,MSCI正研究能否將中國企業的美國預託證券納入MSCI中國指數。

此外,近日推出的滬港股票市場交易互聯互通機制(「滬港通」),以及合格境外機構投資者(QFII)和人民幣合格境外機構投資者(RQFII)計劃^或可使中國A股加速納入MSCI世界指數。

我們的觀點是,美國預託證券和中國A股可能獲納入MSCI指數,不但能締造利好本土市場的氣氛,亦可提醒環球投資者,重新檢討較小投資於中國市場的決定,因此或可提振內地股市。投資者對中國市場更表關注,有望令此資產類別獲調整評級。

估值及選股仍為關鍵

對比歷史水平和環球其他市場,現時中國股市的估值偏低。以相對未來12個月市盈率計,MSCI中國指數估值接近2008年以來的低位,與新興市場及已發展市場的折讓分別約為 20%和40%^^。市場估值偏低或可促使投資者重投該備受忽略的資產類別。

總括而言,作為聚焦於「由下而上」投資機遇並著重股份基本因素的基金經理,我們認為恪守我們的投資程序及估值紀律,仍然是在2015年發掘中國股票最佳投資機遇的關鍵。

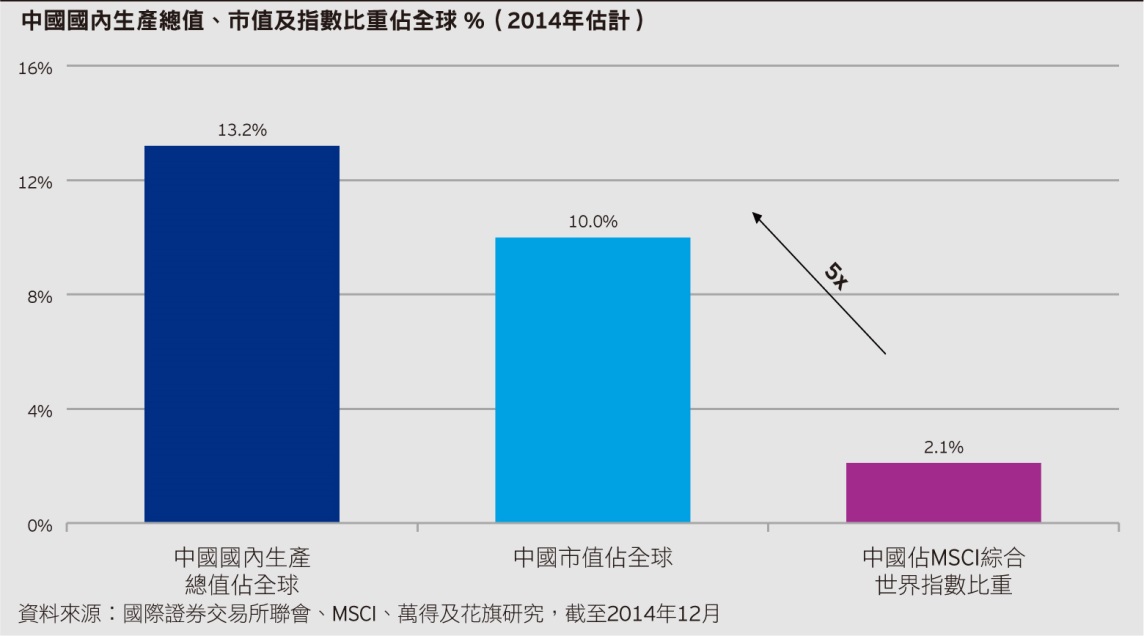

圖1:MSCI綜合世界指數比重並不相稱,可能帶來投資機遇

上圖顯示投資者或有意重新檢討較小投資於中國市場的另一原因。對比中國佔全球國內生產總值及市值的百分比而言,內地佔MSCI綜合世界指數的比重相應偏低。

* 中國資本賬戶「大致封閉」,投資者資金一般不可進出內地市場(除根據當局的嚴格規定外)。因此,中國本土投資者歷來的投資途徑有限,主要包括房地產、銀行相關產品或在岸中國股市(中國A股)。

** 在2014年初,中國自上市活動暫停14個月後重啟新股上市。

*** 銀行業佔MSCI中國10/40指數的25%。資料來源︰Factset,截至2014年12月31日

^ QFII准許部分持牌國際投資者參與中國內地的股票交易。RQFII准許合格機構投資者以在香港籌集的人民幣資金投資於中國內地的本土證券市場。

^^ 資料來源︰里昂證券,2014年10月31日。MSCI中國指數相對 MSCI新興市場指數及MSCI世界指數(即已發展市場)的未來12個月市盈率。

除非另有說明,所有數據均來自景順及截至2015年1月7日。本文件僅包含一般資料,並非認購基金股份的邀約,亦不應被視為建議購買或沽售任何金融工具。此外,本文件亦不構成個別投資者對任何投資策略的合適性的建議。雖然本公司已採取措施,確保文內資料準確無誤,但不擬就任何失誤、錯誤或遺漏,以及任何依賴本文件作出的行動承擔責任。本文件內的觀點及預測將不時轉變,而不會另行通知。投資涉及風險。過往業績並不表示將來會有類似業績。本文件由景順投資管理有限公司(Invesco Hong Kong Limited)在香港發行,由Invesco Asset Management Singapore Ltd.在新加坡向機構投資者(Institutional Investors)或認可投資者(Accredited Investors)分發。